导语

2023年某科技公司因电子发票重复入账被追缴税款逾千万,揭开电子凭证管理的新风险维度。本文通过解析(2023)粤0304刑初256号判决书,揭示税务机关认定偷税的三个核心证据链构建逻辑。

1.1 主观故意证明体系

证据①:报销系统操作日志显示同一发票号多次提交记录

证据②:内部审计报告已提示风险但未整改的邮件往来

法律依据:刑法第201条"明知而故意"的司法认定标准

1.2 客观行为证据链

技术取证:PDF发票元数据中的哈希值比对

资金追踪:同一发票关联多个对公账户付款流水

流程漏洞:缺乏电子发票查重模块的系统架构图

1.3 税款损失量化方法

税局计算公式:重复金额×适用税率×(1+滞纳金系数)

典型案例:某上市公司3年间重复报销87次累计抵税320万

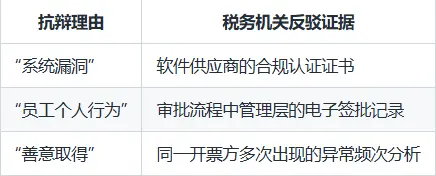

2.1 常见抗辩理由及破解

2.2 量刑关键影响因素

从重情节:跨年度连续性操作

从轻情节:自查补税时间节点(稽查进场前/后)

3.1 技术防控层

区块链查重系统:自动对接财政部发票验真平台

元数据提取工具:自动抓取发票PDF中的唯一标识码

3.2 流程管控层

四眼原则升级版:设置会计主管风控三级审核节点

异常报销熔断机制:单张发票累计报销超3次自动预警

3.3 证据留存层

电子档案存证要求:存储报销审批流全截图+哈希值

定期审计报告:留存第三方机构出具的发票合规报告